-

Για το PSD2 ξανά!

Η Δεύτερη/Αναθεωρημένη Οδηγία Παροχής Υπηρεσιών Πληρωμών (PSD2), της ΕΕ, δρομολογεί νέα εποχή στις υπηρεσίες πληρωμών των χωρών μελών. Βασικός στόχος της οδηγίας είναι η σωστή εφαρμογή της ώστε να εξασφαλιστεί η εξ’ αυτής μεταρρύθμιση, με το επιτυχές άνοιγμα των τραπεζικών υπηρεσιών σε τρίτους.

Ξαναγράφουμε για το PSD2 και φυσικά ούτε τώρα θα εξαντλήσουμε το θέμα. Είμαστε βέβαιοι ότι θα επανέλθουμε. Κάθε φορά, πάντως, θα προσπαθούμε να ταξινομούμε και να εκλαικεύουμε ορισμένα πράγματα που αφορούν στην τραπεζική μεταρρυθμιστική πολιτική της ΕΕ, και το πώς, αυτά, λαμβάνονται υπ’ όψιν από το finker.

Παρά το γεγονός ότι αρκετές προδιαγραφές ή ερμηνευτικά έγγραφα δεν έχουν, ακόμη, επαρκώς διατυπωθεί – μερικές τράπεζες έχουν, ήδη, διαθέσει τις διεπαφές τους (API), για προγραμματισμό εφαρμογών, σε τρίτους παρόχους και άλλες εργάζονται πυρετωδώς για να τα δώσουν – το finker είναι έτοιμο και διαχειρίζεται επιτυχώς, με ακρίβεια και ασφάλεια τα τραπεζικά δεδομένα των εγγεγραμμένων χρηστών. Και τούτο διότι είδαμε εγκαίρως και έχουμε συνειδητοποιήσει ότι η προοπτική παροχής τραπεζικών υπηρεσιών από τρίτους θα αποβεί προς όφελος του ανταγωνισμού, της επιχειρηματικότητας και του ηλεκτρονικού εμπορίου.

Δεν είναι τυχαίο, ότι ο παγκόσμιος παίκτης τραπεζικού λογισμικού Temenos επενδύει στην υιοθέτηση κοινών προτύπων για την συνεργασία μεταξύ τραπεζών και τρίτων παρόχων. Συγκεκριμένα, σε αρχιτεκτονική που επιτρέπει στους πελάτες της όχι απλά να συμμορφώνονται με την οδηγία PSD2, αλλά να υποστηρίζουν οποιοδήποτε από τα νέα μοντέλα τραπεζικών συναλλαγών επιλέξουν να χρησιμοποιήσουν.

Δεν είναι τυχαίο ότι η Τράπεζα Κύπρου γράφει στην ιστοσελίδα της,

REST Bank Open Api by BoC A developer preview of the brand new BoC Ibank Api. Play in the api playground, connect it to your new app!

Στο σημείο αυτό θα πρέπει να υπογραμμίσουμε, ότι το Rest Bank Open API της Τράπεζας Κύπρου υλοποίησε η Crowdpolicy, η εταιρεία τεχνολογίας και καινοτομίας που διοργάνωσε για λογαριασμό της Εθνικής Τράπεζας το πρόγραμμα επιχειρηματικής επιτάχυνσης be finnovative, στο οποίο συμμετείχε και αναπτύχθηκε το finker.

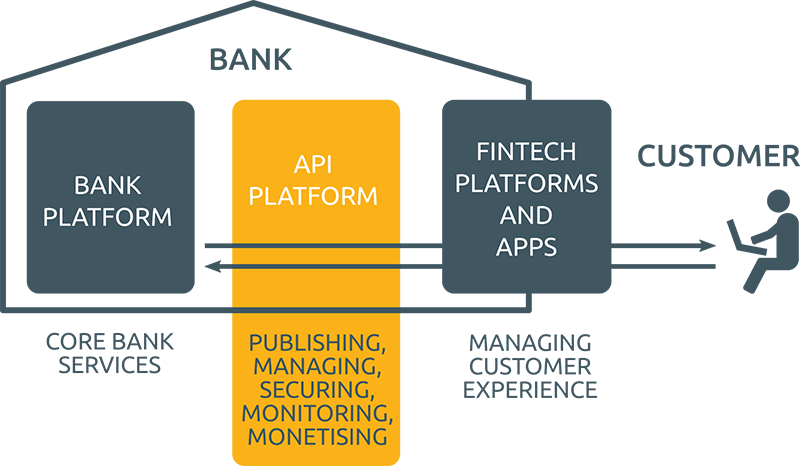

Από την στιγμή, λοιπόν, που επιτρέπεται η διαχείριση τραπεζικών λογαριασμών πελατών μέσω των αντίστοιχων διεπαφών – application programming interfaces (APIs), η PSD2 Ευρωπαική οδηγία, δινει την δυνατότητα καθιέρωσης νέων μορφών πληροφόρησης, συναλλαγών και πληρωμών, γνωστή ως παροχή υπηρεσιών πληρωμών από τρίτους.

Οι μορφές αυτές υποστηρίζονται από τους Παρόχους υπηρεσιών εκκίνησης πληρωμών (Payment Initiation Service Providers/PISPs) και από τους Παρόχους υπηρεσιών πληροφοριών λογαριασμού (Account Information Service Providers/AISPs), για την πρόσβαση σε τραπεζικούς λογαριασμούς, από τρίτους.

Τον Αυγουστο του 2016 η Ευρωπαική Τραπεζική Αρχή (European Banking Authority/EBA) δημοσίευσε δελτίο με το οποίο καθορίζονται Κανονιστικά Τεχνικά Πρότυπα (Regulatory Technical Standards/RTS) για την υλοποίηση του PSD2. Πρόκειται για σύνολο ελάχιστων απαιτήσεων με το οποίο συμβουλεύει Παρόχους Υπηρεσιών Πληρωμών (Payment Services Providers/PSPs) – συμπεριλαμβανομένων και των τραπεζών, που ενεργούν ως Πάροχοι και Εξυπηρετητές Υπηρεσιών Πληρωμών μέσω Λογαριασμών (Account Servicing Payment Service Providers/ASPSPs), για τα θέματα με τα οποία πρέπει να συμμορφωθούν.

Η οδηγία PSD2 τονίζει, ότι η ασφάλεια των ηλεκτρονικών πληρωμών είναι θεμελιώδης για την προστασία των χρηστών και της δυναμικής ανάπτυξης του ηλεκτρονικού εμπορίου. Ολες οι πληρωμές που εκτελούνται ηλεκτρονικά πρέπει να διεκπεραιώνονται με ασφαλεια. Πρέπει, λοιπόν, να εφαρμόζονται τεχνολογίες που εγγυώνται ασφαλή ταυτοποίηση των χρηστών και μειώνουν, όσο περισσότερο γίνεται, τους κινδύνους εξαπάτησης.

Συγκεκριμένα αναφέρει ότι:

- Οι διαδικασίες ταυτοποίησης θα συνδιάζουν στοιχεία γνώσης, κυριότητας και ιδιοκτησίας.

- Απαιτείται «δυναμική διασύνδεση» και ανεξαρτησία διαύλων: οι δίαυλοι, η εφαρμογή και το κινητό στο οποίο τρέχει η εφαρμογή και εμφανίζονται τα δεδομένα, πρέπει να είναι ανεξάρτητητα από εκείνα που χρησιμοποιούνται για την έναρξη της διαδικασίας πληρωμών.

- Πρέπει να υπάρχει Κοινός Μηχανισμός Ταυτοποίησης μεταξύ Third Party Providers/TPP (1) (δηλαδή των Παρόχων υπηρεσιών εκκίνησης πληρωμών/Payment Initiation Service Providers/PISPs και των Παρόχων υπηρεσιών πληροφοριών λογαριασμού/Account Information Service Providers/AISPs, μαζί), και των Παρόχων υπηρεσιών πληρωμών εξυπηρέτησης λογαριασμού (Account Servicing Payment Service Providers/ASPSPs), δηλαδή των τραπεζών. Για την υλοποίηση του μηχανισμού η Ευρωπαική Τραπεζική Αρχή/ΕΒΑ, προτείνει την χρήση των Website Certificates που εκδίδονται από παρόχους τέτοιων υπηρεσιών (Trust Service Providers/TSPs) και που συμμορφώνονται με το eIDAS(2).

- Τα Κανονιστικά Τεχνικά Πρότυπα πάντως (Regulatory Technical Standards/RTS), ορίζουν και εξαιρέσεις από την υιοθέτηση ισχυρών μηχανισμών ταυτοποίησης (Strong Customer Authentication/SCA). Με βάση τις εξαιρέσεις αυτές δεν θα είναι πάντα απαραίτητο από τους χρήστες η εισαγωγή κωδικών ταυτοποίησης για κάθε συναλλαγή. Αυτές οι εξαιρέσεις αφορούν στους PISPs, AISPs & PSPs και προάγουν την καθιέρωση νέων εύχρηστων μορφών πληροφόρησης και νέων εμπειριών συναλλαγών και πληρωμών.

- Τα πρότυπα ασφαλείας πρέπει να ακολουθούν το πρότυπο ISO 27001.

- Οι τράπεζες πρέπει να ανοίξουν τις πληρωμές και τον πυρήνα των τραπεζικών συστημάτων τους στους TPPs, με την χρήση του προτύπου ISO20022.

- Εγγραφα με τεχνικές τραπεζικές προδιαγραφές, ρουτίνες, εργαλεία και παραδείγματα πρέπει να δημοσιεύονται στις ιστοσελίδες των τραπεζών και να είναι στην διάθεση οποιουδήποτε να τα «κατεβάζει», χωρίς κόστος.

Το αβίαστο συμπέρασμα που συνάγεται από την διεύρυνση της παροχής τραπεζικών υπηρεσιών και από μή τραπεζικούς παρόχους είναι ότι θα επιφέρει τεράστιες αλλαγές στην χρηματο-οικονομική βιομηχανία.

Μια πιο εμπεριστατωμένη ανάλυση οδηγεί στο συμπέρασμα ότι την περίοδο 2018/2019 ο τρόπος παροχής των Ευρωπαϊκών οικονομικών υπηρεσιών, θα εισέλθει σε περίοδο μεγάλων αλλαγών και μεταρρυθμίσεων. Μη τραπεζικοί οργανισμοί, με συστήματα μεγάλης προστιθέμενης αξίας και άντλησης δεδομένων από τα τραπεζικά APIs, θα προσπαθήσουν να πάρουν θέση ως πλέον καινοτόμοι πάροχοι χρηματο-οικονομικών υπηρεσιών.

Μερικές τράπεζες, θα προσπαθήσουν να ανταγωνισθούν τους Παρόχους/μη Τράπεζες και άλλες θα προσπαθήσουν να συνεργαστούν. Η πρόβλεψη είναι, ότι όλοι μαζί, τράπεζες και third party providers, θα ξεπεράσουν τα εθνικά τους σύνορα, λόγω εναρμόνισης των εθνικών νομοθεσιών μεταξύ τους. Πράγμα που θα αποβεί προς όφελος του ανταγωνισμού, της επιχειρηματικότητας και του ηλεκτρονικού εμπορίου.

Το finker, λοιπόν, επιδιώκει:

- Να είναι από τους πρώτους παρόχους/μη τράπεζα, τραπεζικών χρηματο-οικονομικών υπηρεσιών στην Ελλάδα.

- Να συμβάλει στην διαμόρφωση και αύξηση αποδοχής της νέας εμπειρίας.

- Να εκμεταλλευτεί την χρήση μεγάλου όγκου δεδομένων και κυρίως «έξυπνων» δεδομένων.

- Να παράγει, να δομεί καινοτομία και να καταστεί σημείο αναφοράς στην αγορά.

(1) Από τις 13 Ιανουαρίου 2018, θα απαιτηθεί, για τους ΤΡΡ/Third Party Providers, η απόκτηση των αντίστοιχων εγκρίσεων από τις αρμόδιες εθνικές αρχές, που θα αναφέρουν ιδιότητα και δραστηριότητα που επιλέγουν να διαθέτουν και να λειτουργούν:

– Payment initiation service provider, – Information service provider, ή – Provincial identity information services provider.

(2) Πρόκειται για τον Ευρωπαικό Κανονισμό Regulation, που αφορά στην ηλεκτρονική ταυτοποίηση και διαχείριση της εμπιστευτικότητας, για ηλεκτρονικές συναλλαγές στην εσωτερική Ευρωπαική αγορά (eIDAS Regulation). Ο κανονισμός αυτός περιγράφει το κανονιστικό πλαίσιο από το οποίο διέπονται οι ασφαλείς και αδιάρρηκτες ηλεκτρονικές αλληλεπιδράσεις, μεταξύ επιχειρήσεων, πολιτών και δημόσιων αρχών.